思うところあって正直に原稿を書いたところ、「(油業報知新聞にとっては)過激で掲載できません」と言われました。現実に起こっていることを書いたのですが…。ま、いいでしょう。

石油連盟の統計で5月までの原油通関価格(CIF)が公表されています。分かりやすくℓ換算してみます。

① 2021年暦年 48.0円

② 22年同 84.7円

③ 23年同 76.5円

④ 24年同 79.5円

⑤ 25年1~5月 74.1円

※25年=加重平均

22年以降もの凄い上昇を見せています。「激変緩和」という言葉が真実味を持つ数字になっています。

25年に入ってピーク時より10円強下がっています。直近の5月単月は68.2円ですから16.5円も下がっています。それでも21年比では相当高い水準です。

22年以降、ロシアのウクライナ侵攻で原油価格が一時30ドル以上高値になったことと、ドル円相場が30~40円も円安に振れたダブルパンチの結果です。

さて、過去を調べてみると、2012年~14年に原油相場が年平均で100ドルを突破しています。ただし為替の円高がかなり減殺しています。暦年で、

① 2012年 57.5円

② 13年 67.3円

③ 14年 69.3円

上記の22年以降に比べるとCIFは10円前後安くなっています。もし24年並みのドル円150円であったなら、ガソリンは仕切りベースで「税込み185円の壁」を突破したことでしょう。

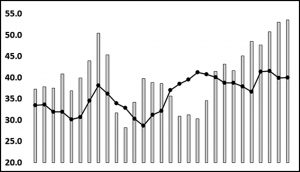

思い付いて、ガソリン小売価格と原油CIFの関係を見ました。こんな単純計算をしました。激変緩和補助金の価格緩和効果を考えるためです。

① 2013年1月~14年5月と23年1月~25年5月の月別に

② それぞれ原油CIFとガソリン小売価格(資源エネルギー庁調査)の差異

③ ガソリン税と消費税を除く(※途中の消費税率変更も勘案)

要はCIFからガソリン小売価格の粗利益です。10年前に比べて、直近29カ月間は平均15円ほど大きくなっています。

※CIF価格:石油連盟、市況:資源エネルギー庁調査より作成

(画像グラフ)に推移をまとめてみました。「棒グラフ」が23年からの粗利推移、「線グラフ」が10年前のそれです。

10年前で直近より利幅が大きくなっている部分があります。14年4月から8月頃です。消費増税時に「値戻し」があってCIFの変動を上回る市況の上振れとなっています。増税値戻しの特殊要因を除くと、「激変緩和」以降は明らかに利益が高くなっています。

COC会員の各位も激変緩和の高値市況の恩恵を受けており、ガソリン利益のあり方を論評するつもりはありません。

ただし明らかなことは、

① 10年前の仕切り価格形成はCIF(原油調達価格)からスタート

② 直近のそれは「小売価格(資源エネルギー庁調査)からの逆算で仕切りと市況形成

「ふつうの企業競争」は原価(CIF)の相違をいかに企業戦略で優位に持ち上げるか競争、と理解しています。

10年前は、エクソンモービルも昭和シェルの外資が存在しており、元売間にも競争原理が働いていました。CIF(及び製品輸入)から企業コストと供給戦略の下に価格が形成されていました。現在の価格が人為的に歪められたとまで言うつもりはありませんが、多額の補助金を投入しながら(補助金無しの)10年前より市況緩和効果が機能していないと言えます。私の単純計算ではありますが…。

COC・中央石油販売事業協同組合事務局