日本経済新聞9月5日ウェブ版です。

「EVの普及鈍化が欧州車大手の戦略を狂わせている。ライバルに先駆け全新車のEV化を掲げたスウェーデンの高級車ボルボ・カーが4日、目標撤回を明らかにした。ドイツのフォルクスワーゲン(VW)は創業以来初の独国内の工場閉鎖を検討する。販売価格の高止まりによるEV買い控えが計画変更を迫っている。」

私はEVに対して特段の嫌悪感を持っていません。ドライバーが面白い、便利、楽しいと感じて選択するのが乗用車ですから。個人の車は「嗜好品」であることは、過去に書いたように、第一次石油危機時に旧通産省が原油高騰分を全てガソリン価格に上乗せする「標準価格」を導入したように“政府見解”として嗜好品なのです。

一方、EVについてうさん臭さを感じてきたのがEU(欧州連合)の“EV大合唱”でした。2016年頃から欧州首脳が相次いで「2020年には新車をEVに!」と宣言しました。メルケル元ドイツ首相はどこまで言葉に責任を持つのでしょうか。環境という水戸黄門の印籠を振りかざして、時にはスウェーデンの環境原理主義少女を宣伝看板にしてでも環境先進のEUをアピールしていました。

EUが世界をリードしていたディーゼル車がフォルクスワーゲンの「排ガス不正」で完全に頓挫して、ウリがなくなったEUが嗜好品のEVを嗜好品ではなく「政治商品化」したうさん臭さを感じました。「嗜好品」を政府が押し付けるものではありません。ボルボの戦略転換は、EUの動揺を象徴していると思います。

と、大上段に構えるようなことを書きましたが、私自身はEVよりも日本でモーダルシフトの大波が押し寄せていると感じています。この稿で何度も書いていますがカーシェアリングです。具体的にはパーク24・タイムズです。圧倒的首位であるパーク24の中間決算(11-4月)を見ると、シェアリング主体の「モビリティ事業」が右肩上がりを続けています。

① 売上前年比114%、計画比2.6%増

② 経常利益前年比120%、計画比9%増

③ 売上構成比30%

④ 利益構成比65%

モビリティ事業は、会員がシェア利用する「サービス稼働」と、メーカー保証終了車両の「売却・処分」よりなります。サービス稼働は489億円で前年を約90億円も上回ります。売却・処分売り上げは事業セグメントで5%程度です。

サービス稼働会員数は4月末時点で270万人、昨年10月比51万人増。毎月8万5000人も増えた計算となります。驚きました。月次の会員数は2万人前後と考えていましたから。カーシェアリングに弾みがついています。

270万人という数字は、1966年の乗用車台数230万台を凌駕しています。この時期、交通事故が多発して「交通戦争」が社会問題化していました。つまり、乗用車が珍しくもなくなったのが、この時代です。

ここから乗用車台数の“人口爆発”が起こっています。66年度230万台が、

① 1970年度 727万台

② 1975年度 1600万台

10年待たず乗用車が7倍増になっています。だからシェアリング会員数「270万人」が不気味です。

単純計算ですが、先述のサービス稼働売り上げを会員数で割り返すと、1人当たり「月額3000円強」となります。車を保有しない人が、月3000円払えばTPOに応じてドライブしているわけです。方や、車を保有する人は地方都市でも月額10万円近い維持費(車両償却含むと)と、1リットル170円として1万円を超える支出をしています。

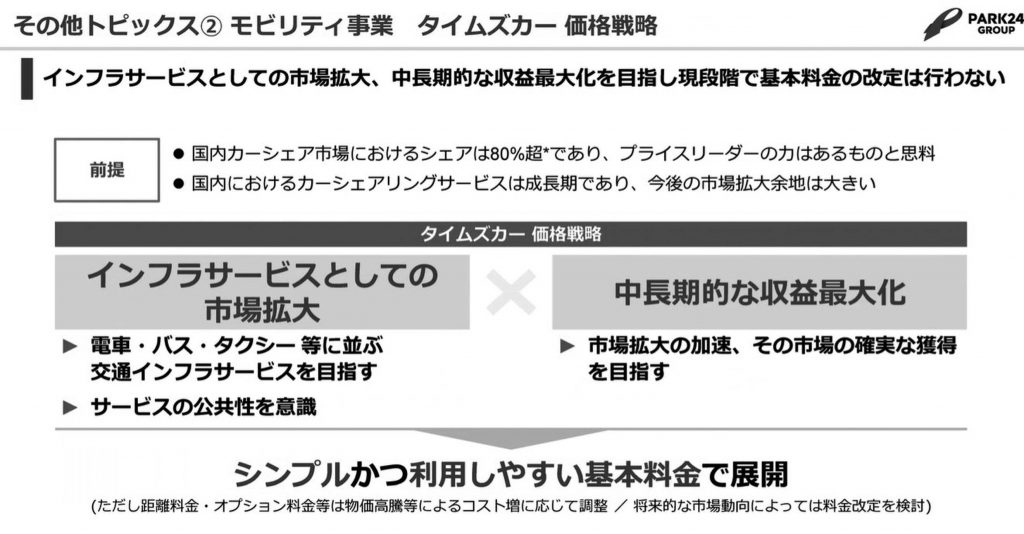

決算説明でパーク24の西川光一社長は、現状のインフレ圧力に対して「会費の値上げを考えていない」としています。シェア80%の同社ですが、まだ、シェアリングのインフラ拡大時期であるという認識のもとに成長期に入った事業に水を差さないこと、そして「値上げは競合他社を利するだけ」とまで明言しています。さらに市場を拡大して「電車・バス・タクシーに並ぶ交通インフラ」を明確に示しています。

50人が1台を共有するモデルが、1970年代の乗用車台数と同じように爆発的拡張期に入るのではないか、SSはどう対応すべきか考えるところです。

COC・中央石油販売事業協同組合事務局